合作交流

学术交流

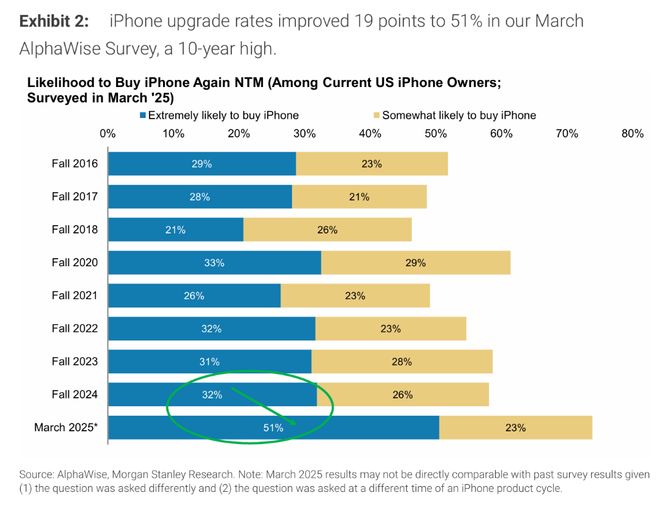

iPhone 17正在销售,并且更加乐观。摩根士丹利更

作者:bet356在线官方网站日期:2025/10/04 浏览:

摩根士丹利(Morgan Stanley)在他的最新报告中描绘了有关苹果的更乐观的形象。当前的iPhone 17周期的开始比预期的要强,但是iPhone 18的可能更强的循环是由库存设备和产品主要创新驱动的。风贸易站称,摩根士丹利分析师埃里克·W·伍德林(Eric W. Woodling)报告说,iPhone 17上的早期需求信号,尤其是基地和职业模型的强劲表现,导致苹果提高了苹果的财务预测,以占2026年的账户。摩根士丹利(Morgan Stanley)的目标价格显着提高了240至298美元至298美元的启动,这对分析的价格也增加了。 iPhone 17。银行认为,下一个产品周期是真正促进Appland长期增长的关键。该报告预测,到那时,大约有十亿个iPhone将进入更新窗口。与FIR一起ST推出了Apple折叠屏幕,预计Apple的收入会在2027年共同提高可持续增长,这是“多年来更具创新性的新型设备”。 iPhone17表示,对iPhone 17周期的初始需求的冲动比预期的要强得多。该试验基于两个重要的数据点。首先,交货等待时间大大扩展。截至9月30日的数据表明,iPhone 17系列的大多数模型和区域的延迟比去年更长(和/y)。尤其值得一提的是,基本的iPhone 17被认为是老年用户更新的第一个选择,它已经在中国市场上持续了很长时间,几乎比去年同期更长一个月。第二,这是更重要的证据。摩根士丹利供应链调查显示,iPhone 17生产订单的增加是“立即的”。官员们没有正式增加产量,但是与一些独家供应商的沟通导致到2025年底的iPhone 17系列的生产表明,该计划可能会筹集超过9000万辆当前的8400万至8600万辆。需求增长集中在iPhone 17,Pro和Pro Max模型的基本模型中。根据这些第一个强大的信号,摩根士丹利决定将苹果的预后提高,将iPhone的运输量增加到750万辆,达到2.43亿辆(增长了3.3% - 年 - 年 - 年龄在3.3%),并将iPhone的收入增加了4%。您为什么期待iPhone 18?从iPhone 17开始的那一天起,苹果股价上涨了7%,至255美元。摩根士丹利(Morgan Stanley)将被推出,认为这一增长已经大大消化了相对于iPhone 17周期的市场乐观。从战术的角度来看,市场价格反映了对本财年基本情况的最新预测26。 iPhone 17效果很好,但摩根士丹利(Morgan Stanley)正在关注新iPhone18个周期。该报告估计,在iPhone 17周期结束时(即12个月后),只有约4.15亿iPhone(约30%)可以承认所有苹果的智能特征。这意味着,当苹果在2027财政年度(从2026年秋季开始)推出了最具创新性的产品时,第一个折叠iPhone时,市场上仍有大约十亿iphone的iPhone,必须进行更新才能体验完整的能力。当时,苹果不仅推出了这款创新的折叠屏幕手机,而且还推出了The Attrolis新型号的27财年。我们可以预测,运营商的补贴和购买支持只会更为基础。这些因素共同构成了非常有利的基金,并承认了2017财年,这使它成为iPhone销售增长的又一年。因此,摩根士丹利最初预测27财年的iPhone发货将达到2.53亿辆,大大高于先前的2.455亿个单位,并且市场共识OF 2.47亿辆。根据先前的审判,摩根士丹利已由苹果任命。我们已经详尽地收集了财务预测。该银行将2026财政年度的每股收益预后(EPS)提高到8.14美元,并且对2027财政年度的EPS预后至9.30美元。

特殊声明:先前的内容(包括照片和视频(如果有),如有)已由Aauto-Media Netease平台的用户收取和发布。该平台仅提供信息存储服务。

注意:以前的内容(如果您有照片或视频)将由社交媒体平台NetEase Hao的用户收取和发布,仅提供信息存储服务。

摩根士丹利(Morgan Stanley)在他的最新报告中描绘了有关苹果的更乐观的形象。当前的iPhone 17周期的开始比预期的要强,但是iPhone 18的可能更强的循环是由库存设备和产品主要创新驱动的。风贸易站称,摩根士丹利分析师埃里克·W·伍德林(Eric W. Woodling)报告说,iPhone 17上的早期需求信号,尤其是基地和职业模型的强劲表现,导致苹果提高了苹果的财务预测,以占2026年的账户。摩根士丹利(Morgan Stanley)的目标价格显着提高了240至298美元至298美元的启动,这对分析的价格也增加了。 iPhone 17。银行认为,下一个产品周期是真正促进Appland长期增长的关键。该报告预测,到那时,大约有十亿个iPhone将进入更新窗口。与FIR一起ST推出了Apple折叠屏幕,预计Apple的收入会在2027年共同提高可持续增长,这是“多年来更具创新性的新型设备”。 iPhone17表示,对iPhone 17周期的初始需求的冲动比预期的要强得多。该试验基于两个重要的数据点。首先,交货等待时间大大扩展。截至9月30日的数据表明,iPhone 17系列的大多数模型和区域的延迟比去年更长(和/y)。尤其值得一提的是,基本的iPhone 17被认为是老年用户更新的第一个选择,它已经在中国市场上持续了很长时间,几乎比去年同期更长一个月。第二,这是更重要的证据。摩根士丹利供应链调查显示,iPhone 17生产订单的增加是“立即的”。官员们没有正式增加产量,但是与一些独家供应商的沟通导致到2025年底的iPhone 17系列的生产表明,该计划可能会筹集超过9000万辆当前的8400万至8600万辆。需求增长集中在iPhone 17,Pro和Pro Max模型的基本模型中。根据这些第一个强大的信号,摩根士丹利决定将苹果的预后提高,将iPhone的运输量增加到750万辆,达到2.43亿辆(增长了3.3% - 年 - 年 - 年龄在3.3%),并将iPhone的收入增加了4%。您为什么期待iPhone 18?从iPhone 17开始的那一天起,苹果股价上涨了7%,至255美元。摩根士丹利(Morgan Stanley)将被推出,认为这一增长已经大大消化了相对于iPhone 17周期的市场乐观。从战术的角度来看,市场价格反映了对本财年基本情况的最新预测26。 iPhone 17效果很好,但摩根士丹利(Morgan Stanley)正在关注新iPhone18个周期。该报告估计,在iPhone 17周期结束时(即12个月后),只有约4.15亿iPhone(约30%)可以承认所有苹果的智能特征。这意味着,当苹果在2027财政年度(从2026年秋季开始)推出了最具创新性的产品时,第一个折叠iPhone时,市场上仍有大约十亿iphone的iPhone,必须进行更新才能体验完整的能力。当时,苹果不仅推出了这款创新的折叠屏幕手机,而且还推出了The Attrolis新型号的27财年。我们可以预测,运营商的补贴和购买支持只会更为基础。这些因素共同构成了非常有利的基金,并承认了2017财年,这使它成为iPhone销售增长的又一年。因此,摩根士丹利最初预测27财年的iPhone发货将达到2.53亿辆,大大高于先前的2.455亿个单位,并且市场共识OF 2.47亿辆。根据先前的审判,摩根士丹利已由苹果任命。我们已经详尽地收集了财务预测。该银行将2026财政年度的每股收益预后(EPS)提高到8.14美元,并且对2027财政年度的EPS预后至9.30美元。

特殊声明:先前的内容(包括照片和视频(如果有),如有)已由Aauto-Media Netease平台的用户收取和发布。该平台仅提供信息存储服务。

注意:以前的内容(如果您有照片或视频)将由社交媒体平台NetEase Hao的用户收取和发布,仅提供信息存储服务。 上一篇:放在面条!只有阿森纳和维拉赢得了冠军联赛和

下一篇:没有了

下一篇:没有了

相关文章

- 2025-10-04您能理解抚养您的孩子自私和叛逆吗?对

- 2025-10-04令人失望

- 2025-10-03伴有鸡嘴的女演员稍微寻找“贷款”兄弟

- 2025-10-03杀死8个巨人家庭!足球中最强大的球队诞

- 2025-10-02品牌:很难想象贝林失去了皇家马德里的